RECOF E RECOF-SPEED

Por: Sandra Regina Fardo em 27/10/2022

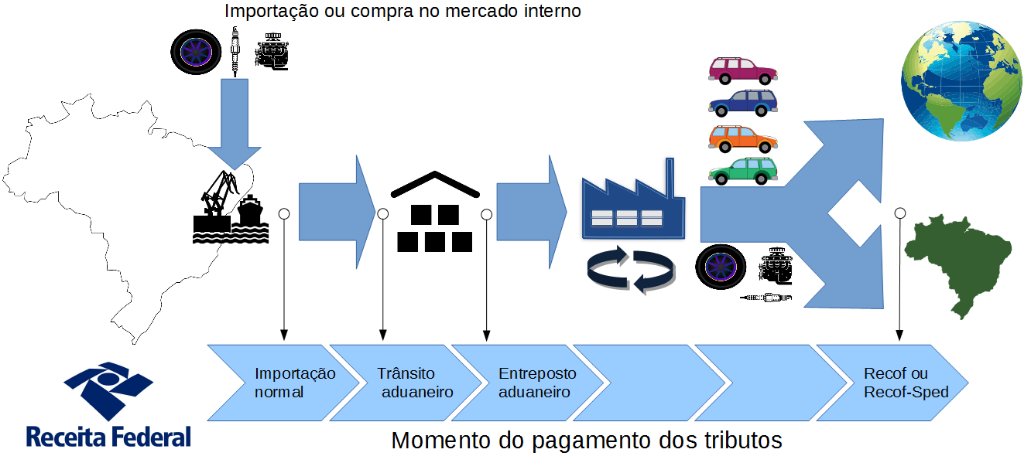

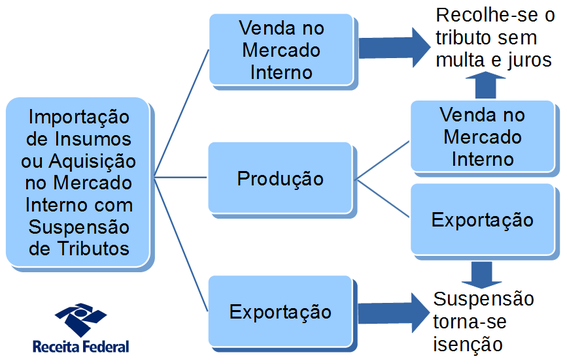

Recof e Recof-Speed: O regime de entreposto industrial permite que a empresa beneficiária importe ou adquira no mercado doméstico insumos para o seu processo produtivo, industrialize os seus produtos finais e os exporte, sem realizar o pagamento de tributos em quaisquer dessas etapas.

O usufruto do regime traz ao seu beneficiário grande flexibilidade, uma vez que pode importar ou adquirir os insumos no mercado interno e somente decidir o destino a ser dado ao produto industrializado (exportação ou venda no mercado interno) ao final do ciclo produtivo. Caso o destino do produto final seja uma venda no mercado interno, os tributos suspensos incidentes sobre os insumos importados serão recolhidos no mês subsequente ao da destinação, sem juros nem multas. Caso o destino seja a exportação, a suspensão se converte em isenção, reduzindo os custos e aumentando a competitividade do produto no mercado externo. Também é possível vender, sem a cobrança de multas ou juros, parte da produção ou mesmo parte dos insumos importados no mercado brasileiro, sendo necessário, neste caso, efetuar o recolhimento dos tributos devidos após a concretização das vendas. Isso proporciona um significativo alívio no fluxo de caixa das empresas.

A mercadoria admitida em um dos regimes pode permanecer com suspensão do pagamento dos tributos pelo período de até um ano, prorrogável por igual período, contado do desembaraço da declaração de importação ou da aquisição da mercadoria no mercado interno. Em caso de produto de longo ciclo de fabricação, esse prazo pode se estender até cinco anos.

Comparados por exemplo ao Drawback Suspensão, o Recof e o Recof-Sped apresentam algumas vantagens relevantes:

- Ao escolher nacionalizar a mercadoria (vender no mercado interno) o beneficiário recolhe os tributos sem multa nem juros

- O beneficiário tem a liberdade de escolher a qualquer momento como e o que produzir com os insumos adquiridos, sem a necessidade de informar o órgão autorizador do regime sobre as mudanças nos seus planos de comercialização ou na composição de seus produtos

Dessa maneira, garantindo os volumes mínimos anuais de exportação e industrialização e mantendo as demais condições para a fruição do regime, o beneficiário pode admitir as mercadorias no regime suspensivo em fluxo contínuo, com segurança, previsibilidade e sem a necessidade de formalização de novas concessões. (Fonte: Receita Federal)

Image by onlyyouqj on Freepik